Origen de las Cuentas

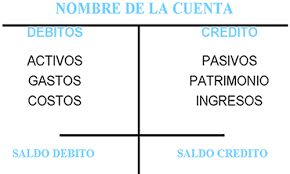

Necesariamente todas y cada una de las cuentas y en cualquier sistema de contabilidad están conformadas por dos partes o por dos espacios, si vale el término momentáneo por dos columnas, una titulada “Debe” que se expone al lado izquierdo y la otra titulada “Haber” expuesta al lado derecho. Tanto el Debe como el Haber genéricamente nos sirven para practicar registros en términos de unidades monetarias expresadas en cantidades referentes a las transacciones suscitadas en una empresa a una determinada fecha. Sin embargo; debemos efectuar una muy marcada distinción entre ambas columnas, razón por la cual diremos. El Debe tiene por finalidad expresa, registrar en términos de moneda todas aquellas transacciones que representen algo que una empresa o una cuenta recibe o ingresa. El Haber tiene por finalidad expresa, registrar en términos de moneda todas aquellas transacciones que representen algo que una empresa o una cuenta entrega o sale. Esquematización de una cue...