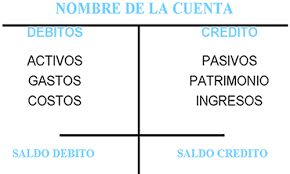

Clasificacion de las Cuentas segun su origen

Las cuentas contables segun su origen se clasifican en deudoras y acredoras.

Cuentas de origen deudor: Son aquellas que se resgistran en el lado izquierdo (Debito)

de la hoja contable

(diario de entrada, diario general, mayor general, hoja de trabajo entre

otros documentos). Esta cuentas aunmentan con un debito y disminuyen

con un credito. estas cuentas son: activos, costos y gastos.

Con excecion de algunas cuentas

especiales dentro de estos grupos como es el caso de descuento en

compras, devolucion en compras.

Cuentas de origen acreedor: Son

aquellas que se registaran del lado derecho (Credito) de la hoja

contable (diario de entrada, diario general, mayor general, hoja de

trabajo entre otros documentos). estas cuentas aumentan con un credito y

disminuyen con un debito. Estas cuentas son: pasivos, capital e

ingresos.

Al igual que en las cuentas de origen

deudor en estas tambien existen exceciones como es el caso de las

cuentas de descuento en ventas, devolucion en ventas, dividendos.

Comentarios

Publicar un comentario